. Brasil. Desenvolvimento: pró e contra

. Brasil. Desenvolvimento: pró e contra

| . Brasil. Desenvolvimento: pró e contra |

html cd, 08.8.21 | |

Folha de S Paulo 090704:A2

|

|||

| Observações A redução da taxa de inflação não foi conseguido com base em, mas foi utilizada como pretexto para justificar, a supervalorização do real e a manutenção dos juros altos (com expansão da dívida pública), dois venenos do desenvolvimento da produção. Instrumentos clássicos da reprodução da acumulação entravada, seu uso foi exacerbado no bojo do 'Plano real' --no início do 'Plano', a moeda foi sobrevalorizada da ordem de 4 vezes (a R$=US$0,85!)-- coom o resultado de um aprofundamento da desnacionalização, já acentuada, da indústria nacional, e especialmente nos setores de ponta (figuras abaixo).   Brasil,

1991-99: Distribuição do capital na

indústria segundo

titularidade. A

desnacionalização da

indústria foi aprofundado no período, com a

particiação do capital estrangeiro

passando de 36% a

53,5%

para o total da indústria e ainda mais na indústria de

ponta, onde a

mesma participação passou de 60%

em 1991 a

87%

em 1999. |

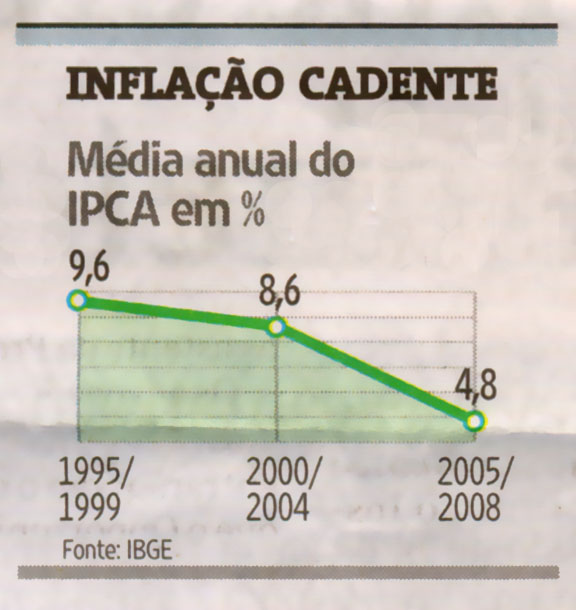

Real, 15 anos Plano produziu avanço enorme, mas opções na sua condução geraram custos desnecessários para PIB e dívida públicaSEM DÚVIDA há muito o que comemorar no aniversário de 15 anos do Plano Real. A queda da inflação -que fechou o

ano de 1994 em 1.000%-

para os atuais níveis de um dígito não só

trouxe um horizonte previsível para a atividade econômica,

fator crucial para o desenvolvimento, mas pôs fim ao dispositivo

da distribuição de renda contra os mais pobres, o

segmento mais desprotegido contra os efeitos da corrosão

inflacionária. Além disso, a transformação do ambiente macroeconômico se deu em meio a reformas importantes, como o saneamento do sistema financeiro nacional, a renegociação das dívidas de Estados e municípios e a consolidação da Lei de Responsabilidade Fiscal como marco regulador para a condução das finanças públicas. Mas o caminho rumo à estabilização também envolveu enormes custos, em parte desnecessários, porque decorrentes de opções de política incorretas. Se a valorização do real dos primeiros meses foi importante para o sucesso do plano num momento delicado, logo ficaria clara a necessidade de correção de rumos -dada a expansão acelerada das importações e do déficit nas transações com o exterior. No entanto, pautada em boa medida pelas intenções do presidente Fernando Henrique Cardoso de reeleger-se em 1998, a política econômica decidiu manter a âncora cambial do real em patamar apreciado, o que exigiu a fixação da taxa de juros interna em níveis historicamente elevados para garantir a entrada no país dos dólares, necessários para fechar as contas externas. O abandono do câmbio fixo em favor de um sistema de taxas flutuantes, em janeiro de 1999, ocorreu após três crises cambias terem tornado evidente a inevitabilidade da mudança. Mas a substituição tardia do regime cambial deixou um ônus para a estratégia anti-inflacionária em sua nova etapa. A elevada dívida pública herdada da fase anterior condicionou a política econômica sob o regime de metas de inflação a manter as taxas de juros ainda excessivamente altas, como compensação aos investidores pelos riscos associados ao financiamento do Estado. A opção por postergar o ajuste teve consequências danosas, que se fizeram sentir principalmente sob a forma de sacrifício do crescimento econômico, elevação da carga tributária e restrição ao aumento do investimento público, em especial no setor de infraestrutura, cujas carências são, ainda hoje, um dos limitadores para a sustentação de taxas elevadas de crescimento por longo tempo. |

||

. Desenvolvimento: pró e contra. Brasil